БЫЛО / СТАЛО: как изменился кредитный рейтинг клиента за несколько месяцев.

[15 января 2026]

Многие уверены, что отказ банка — это просто «не повезло» или «банк не любит таких клиентов». Но в 99% случаев причина абсолютно конкретна: кредитная история и рейтинг.

Давайте на реальном примере разберём, как всё устроено.

📉 БЫЛО

По отчету НБКИ у клиента был ПКР (Персональный Кредитный Рейтинг) = 52.

С таким показателем банки практически не рассматривают заявки на ипотеку. Это не эмоции, а математика риска.

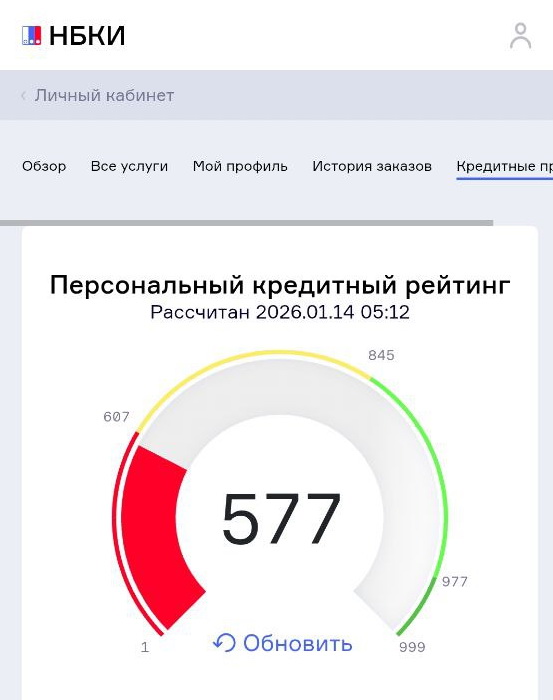

📈 СТАЛО

После двух месяцев планомерной работы по корректировке кредитной истории ПКР клиента вырос до 577.

Это уже другая лига! Рейтинг ещё не идеален, но это зона, где шансы на одобрение становятся реальными, а условия — лучше.

🔧 Что конкретно мы сделали за 6 месяцев?

1. Исправили ошибки. Убрали из отчёта «текущие» кредиты, которые были закрыты давно, но из-за сбоя в базе продолжали висеть и портить картину.

2. Расчистили хвосты. Помогли полностью погасить несколько небольших, но критичных займов в МФО, которые сильно «утяжеляли» историю.

Почему это сработало? Банки смотрят на цифры: сколько активных долгов, есть ли просрочки, насколько клиент дисциплинирован. Когда мы убрали лишнее и исправили неточности, кредитный профиль стал «чище» и понятнее для скоринговых систем.

💡 Вопрос на подумать:

У кого выше вероятность одобрения ипотеки?

▪️ У клиента с низким рейтингом (условно, до 300)?

▪️ Или у того, кто уже вышел в «зелёную зону» (от 550 и выше)?

Ответ очевиден. Чем выше и «чище» рейтинг, тем больше банков готовы вам сказать «да» и предложить выгодную ставку.

---

Хотите так же?

Приходите к нам на консультацию. Разберём ваши отчёты, найдём, что тянет рейтинг вниз, и составим персональную пошаговую стратегию по его повышению.

Ваша идеальная квартира начинается с здоровой кредитной истории. 🏠